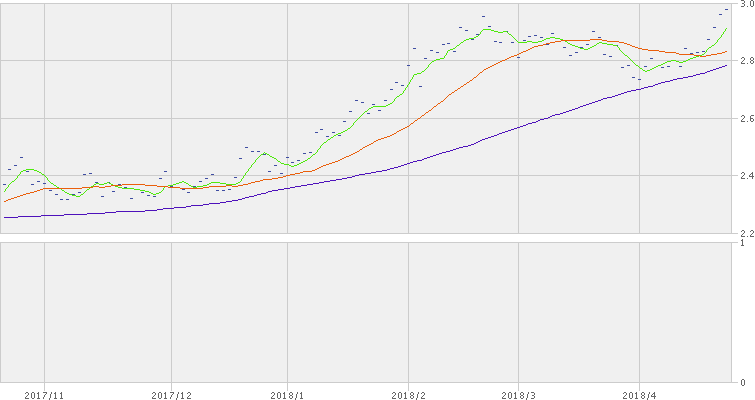

2月急落の要因とされた米長期金利ですが、ここにきて2月の高値を超えてきました。

3月は低下していましたが4月に入り再び上昇。

現在、2.975%。3%の節目を超えるのは時間の問題と思われます。

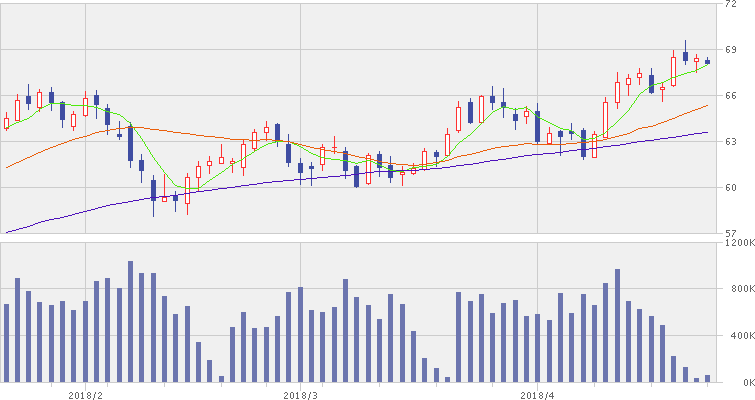

2月の米長期金利上昇時はドル安円高、株安となりました。

しかし、現在株価は殆ど下げていませんし円相場は対ドルで1ドル=107円80銭付近とドル高・円安に振れています。

足元の動きを見ると、株価は金利上昇リスクを織り込んだようにも見えます。

2月の米長期金利上昇時のようにVIX指数が急騰していない点を見ても、

マーケットがそれ程金利上昇リスクを懸念していないことを示しています。

また、株式・為替以外で2月と異なる動きとなっているのが原油価格。

2月の株安時には原油価格も下落し、WTI原油先物価格は1バレル60ドルを割れました。

しかし、現在は1バレル68ドルと高止まりしています。

21日に北朝鮮がミサイル発射実験中止を発表し、表面上の地政学リスクは多少下がったはずですが・・・全く影響を受けていません。

2月の金利上昇リスク懸念は原油高の最中に起きましたが、インフレを連想させる商品価格上昇は長期金利上昇に繋がります。

株式市場はまだ長期金利上昇を警戒するような動きにはなっていませんが、

2月のように平均時給やCPIがここから上昇した場合、更なる金利上昇を警戒して株式市場が調整する展開もありそうです。

何がインフレの引き金になるのかは分かりません。ただ、人々がインフレになると予想した時点で物価は急激に上昇します。

1973年にあった第一次オイルショックがまさにそうでした。

このとき、消費者物価指数は1年で20%超上昇し「狂乱物価」なる造語が生まれました。

このオイルショック時、経済学者の小泉隆太郎氏は

「日銀のオイルショック前の過剰な金融緩和政策とその後の引き締めの遅れがインフレを加速させた」

と述べています。なんだか、今の状況と似ているような気がしないでもありません。

現時点では株価は金利上昇リスクをそこまで意識していないようですが、切っ掛け次第ではまた荒れそうです。

大きな買いポジションは抱えず、警戒した立ち回りを維持したいと思います。

暁投資顧問 平下

最新情報をお届けします